随着房地产市场调控的持续深入与行业周期的波动,房地产开发企业的税务合规问题,特别是针对完工未交付产品的企业所得税处理,已成为企业财务管理和税务规划的重点与难点。本文基于对三河区域房地产市场的实地调研,对相关涉税风险进行分析,旨在为房企提供参考。

一、 完工未交付产品的税务界定与核心风险点

根据《国家税务总局关于印发〈房地产开发经营业务企业所得税处理办法〉的通知》(国税发〔2009〕31号)的规定,开发产品符合下列条件之一的,应视为已经完工:

1. 开发产品竣工证明材料已报房地产管理部门备案。

2. 开发产品已开始投入使用。

3. 开发产品已取得了初始产权证明。

一旦产品达到“完工”标准,即使未实际交付给购房者,税法上也要求企业结转收入、成本,并计算应纳税所得额。这是风险产生的根本源头。

在三河市场的调研中发现,部分房企存在以下认识误区或操作风险:

- 收入确认滞后风险:企业以“未交付、未办理入住”为由,延迟确认会计与税法收入,导致当期应税收入减少,存在补税、滞纳金及罚款风险。

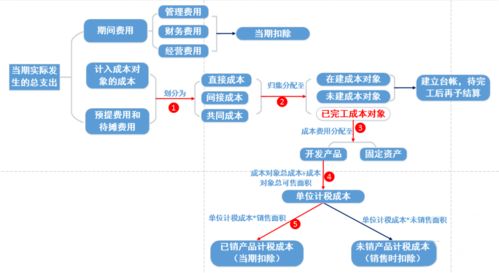

- 成本费用结转不配比风险:完工后,相关成本费用(如公共配套、基础设施等)应按规定结转至当期计税成本。若企业未能准确归集与分摊,或继续在“开发成本”中挂账,将导致成本结转不实,影响应纳税额。

- 计税毛利率适用争议:对于完工前按预计毛利率预缴的税款,在完工年度需要进行汇算清缴。若实际毛利率与预计毛利率差异较大,或对计税毛利率的适用条件理解有误,易引发税务调整。

- “投入使用”标准把握不清:调研中发现,部分项目为方便施工或展示,将未竣工备案的楼盘临时用作办公、展示或允许少数人员入住,此行为可能被税务机关认定为“已开始投入使用”,从而触发完工时点,企业往往措手不及。

二、 三河区域市场特性带来的特定风险

- 产业新城与配套项目复杂性:三河地区(尤其是燕郊)承接北京外溢需求,大型产业新城、综合体项目较多。这类项目周期长、业态复杂(含住宅、商业、配套等),不同业态产品完工时点不一,成本分摊更为复杂,加大了收入成本结转的难度和税务风险。

- 市场波动对交付的影响:近年来区域市场波动可能影响部分项目施工进度或交付安排,但税务上的完工时点并不因交付延迟而改变,企业资金压力与税务申报义务可能产生矛盾。

- 本地税务监管重点:调研显示,当地税务机关对房地产行业税收管理较为严格,对项目完工标准的判定、成本发票的合规性、预缴与清算的衔接等是检查重点。企业若存侥幸心理,风险较高。

三、 风险防控与合规建议

- 强化内部税务时点管理:项目、财务、税务部门应协同建立“税务完工”监控机制,紧密跟踪项目竣工备案、首次投入使用、初始产权登记等关键节点,及时进行税务处理。

- 规范成本核算与分摊:建立健全成本对象管理台账,严格区分完工产品与在建产品的成本归集,按照政策规定(如占地面积法、建筑面积法、预算造价法等)合理分摊共同成本,确保成本结转的及时性与准确性。

- 加强政策沟通与证据留存:对于“投入使用”等模糊地带,应谨慎对待,并注意保留相关证据。积极与主管税务机关沟通,明确本地执行口径。对于因特殊原因导致的完工与交付时间差,可准备完整说明备查。

- 完善预缴与汇算清缴衔接:准确计算完工年度产品的实际销售收入、计税成本和实际毛利额,及时调整此前按预计毛利额计算的税款,完成汇算清缴,避免差异累积风险。

- 借助专业机构进行健康检查:定期聘请税务专业人士或机构对项目,特别是完工未交付项目的税务处理进行合规性审查,提前识别并化解风险。

在三河这样活跃且监管趋严的市场环境中,房地产开发企业必须高度重视完工未交付产品的企业所得税处理。税务风险不仅关乎企业的当期利润,更可能影响现金流与信誉。唯有深入理解政策本质,结合项目实际,建立业财税一体化的精细化管理流程,才能实现稳健经营与合规发展的平衡。